Что такое EBITDA простыми словами

Время чтения: 4 мин.

Время чтения: 4 мин.Содержание статьи:

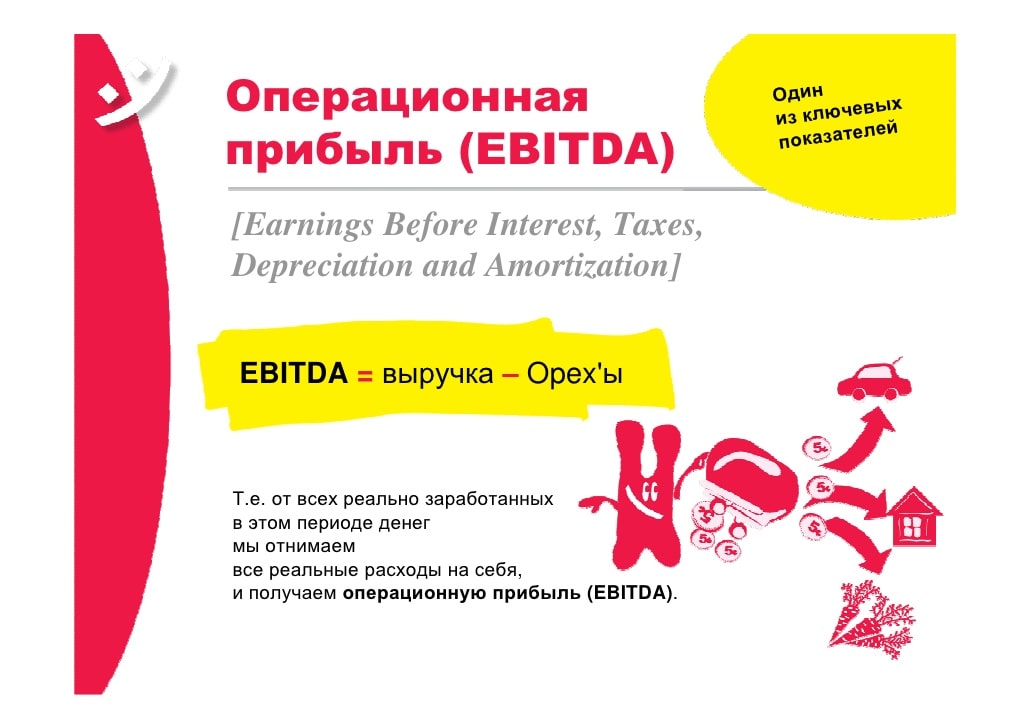

Расшифровка аббревиатуры

Один из важных показателей в отрасли финансов – EBITDA. Простыми словами это прибыль предприятия, при расчете которой не учитывается налогообложение, уплата процентов по задолженностям, амортизация и списание оборудования.

Аббревиатура имеет следующую расшифровку – Earnings Before Interest, Taxes, Depreciation and Amortization. Параметр используется в отчетной документации публичных организаций.

Требуется для оценивания работы предприятия, в том числе, с целью анализа его инвестиционной привлекательности. Среди инвесторов является довольно популярным и востребованным. Но, не является главным и достаточном, что влечет некоторые риски, подчеркиваемые многими аналитиками, включая Уоррена Баффета.

Расчет и анализ EBITDA

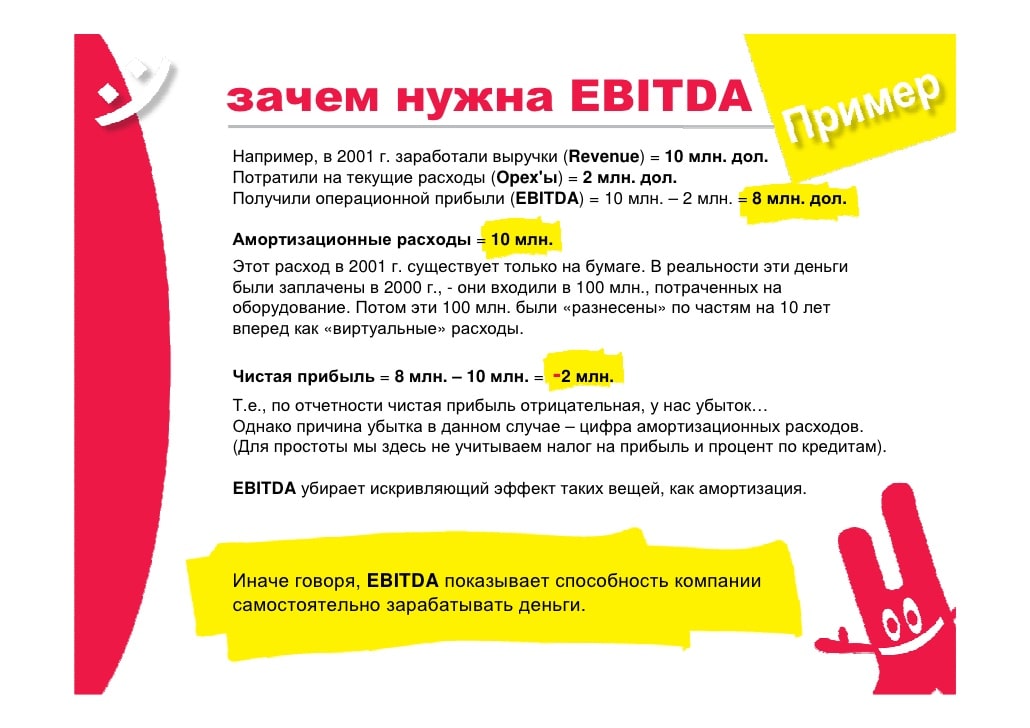

Один из факторов актуальности и востребованности параметра – в расчетах не принимается во внимание амортизация. Начисление последней на стоимость основных средств производится согласно международным нормативам.

Например, если цена транспортного средства амортизируется и переносится в затраты на протяжении 3 лет, при стоимости в $75000, ежегодно подлежит списанию по $25000. Предприятие отражает эти средства в затратах, однако в действительности они остаются в его распоряжении.

Поэтому Уоррен Баффет считает данный показатель крайне рискованным. Он отмечает, что значение не демонстрирует объемы финансовых ресурсов, которые тратятся на приобретение активов. Аналитик уверен, что EBITDA не раскрывает инвестиционную деятельность организации. Это влечет серьезные риски для желающих приобрести акции.

Через определенный срок оборудование устареет и подешевеет. Нужно вовремя предусмотреть необходимость обновления (включая ремонт или модернизацию), выделив на это достаточные ресурсы.

По факту, если компания не учитывает амортизацию, она отрицает потребность в будущем обновлении основных средств. Руководители некоторых компаний отталкивались только от данного показателя, предоставляя публичные отчеты, что в дальнейшем приводило к банкротству.

Если фирма не желает учитывать амортизацию и некоторые другие расходы, показывая только самые привлекательные параметры, вполне вероятно она и не занимается вопросом модернизации оборудования. В дальнейшем это чревато падением доходов и даже банкротством из-за устарелости основных средств и недостаточности финансовых ресурсов для их усовершенствования.

В отчетах на ряду с данной характеристикой также часто встречаются параметры доходности EBT и EBIT. Соответственно это – Earnings Before Taxes (только до налогообложения) и Earnings Before Interest, Taxes (до произведения налоговых и процентных платежей).

Каждая из характеристики используется для глобальной оценки деятельности фирмы. Ряд аналитических агентств делают ключевую ставку на EBITDA, нежели на иные, не менее важные показатели.

В глобальном понимании это имеет весомую важность по 3 причинам:

- учетные системы, требования по налогообложению и процентным выплатам могут значительно отличаться в разных государствах;

- отличие разных кредитных систем и размеров процентных ставок;

- амортизация и оборудование предприятий учитываются на базе разных систем.

Кто пользуется EBITDA?

Есть ряд лиц, которым выгодно применять данный показатель. В первую очередь это касается организаций с большими расходами, списывающих активны на протяжении продолжительного срока. Предприятия с высокими авансовыми расходами с помощью данного параметра смогли повысить привлекательность собственного бизнеса.

Фактически, применение этого критерия позволяет скрыть расходы. Если же инвестор проанализирует бизнес по критерию реальных финансовых потоков, его заманчивость заметно уменьшится. Поэтому многие инвесторы теряют деньги из-за ориентации только на данное значение в отчетах.

Однако многие даже понимая возможные риски пользуются такой информацией в процессе оценивания бизнеса. Это обусловлено возможностью понять, удастся ли предприятию в дальнейшем осуществлять реинвестирование, развитие деятельности и обслуживание имеющихся задолженностей.

Сравнительный анализ позволяет определить положение организации в ее сфере деятельности. В первую очередь оценивают стоимость бизнеса исходя из реальных цен аналогичных предприятий. В процессе исследования используют 2 ключевых фактора – рыночная стоимость и показатели аналогичных компаний.

Учреждения, ведущие деятельность в одной нише, могут значительно разниться значениями аналогичных параметров. К последним прежде всего относится потенциал развития, вероятные угрозы и потоки денежных средств.

Соответственно возникает необходимость в смягчении данных критериев для сравнения результатов нескольких компаний. Это позволяет определить привлекательность фирмы в плане инвестиционных вложений.

Так ли важна EBITDA?

В действительности характеристика является важной, но не ключевой. Она позволяет проанализировать разные компании в одной сфере. Но, систему налогообложения и нагрузку по долгам она не отображает. В то же время можно исследовать прибыль, на базе которой определяется дальнейший потенциал и востребованность фирмы в нише.

Допустим, в одной отрасли работают компании «А» и «Б». «А» демонстрирует показатель в 70 млн, «Б» – 20 млн. Нужно изучить показатели доходности в процентном выражении. Зачастую «Б» может демонстрировать более высокий процент. Но, «А» имеет большую популярность на рынке и продает в значительно больших объемах.

С высокой вероятностью у нее и более высокие вычеты по амортизации, налогообложению и т. д. Но, если в рамках будущего отчетного периода «А» снизит амортизационные и налоговые вычеты, ее доход может увеличиться в 2 раза.

Прежде чем вкладываться в акции фирмы, основываясь на целях и планах руководителей, необходимо сравнить значения EBITDA. Нужно на конкретных цифрах удостовериться, что организация действительно перспективна, а не просто занижает затраты.

В процессе выполнения расчетов не учитываются выплаты на амортизацию. Следовательно, если инвестор исследует долгосрочные перспективы бизнеса, исходить лишь из данного фактора нельзя.

Правила бухучета США и Международные стандарты отчетности по финансовой деятельности не включают данную характеристику. Следовательно, в бухгалтерской документации она не прописывается. Хотя многие эксперты по финансовому анализу рекомендуют ее использовать.

В целом, чем больше параметров для оценки бизнеса применяется, тем более точным будет результат. Поэтому при изучении перспектив предприятия EBITDA тоже следует брать во внимание, но не исходить исключительно из этого показателя.

Ряд экспертов считают данный критерий действительно работающим и эффективным. Но, это не универсальный инструмент. Каждый конкретный случай анализа бизнеса требует применения индивидуального набора аналитических инструментов.

Во многих случаях рассматриваемый критерий не имеет актуальности, так как не отображает реальную картину. При этом его важно использовать при сравнении с более ранними результатами деятельности и прочими предприятиями в секторе.

Поэтому, EBITDA – это скорее дополнительный инструмент, позволяющий фундаментально проанализировать перспективность вложения в акции определенной фирмы.